Doação no Planejamento Sucessório: Guia Completo com Estratégias, Cuidados e Impactos Tributários

Por Dra. Cristiane Costa — OAB/SP 426.797

Atualizado em março de 2026

A doação é um dos instrumentos mais utilizados no planejamento sucessório brasileiro. Transferir bens em vida, de forma organizada e com proteções jurídicas adequadas, permite ao titular do patrimônio definir como, quando e sob quais condições cada herdeiro receberá sua parte, reduzindo conflitos e trazendo mais previsibilidade à sucessão.

Mas a doação exige técnica. Quando mal estruturada, pode gerar disputas entre herdeiros, questionamentos judiciais, tributação desnecessária e perda de controle sobre o próprio patrimônio.

Neste artigo, você verá as principais estratégias de doação no planejamento sucessório, os cuidados obrigatórios, os limites legais e os pontos que merecem atenção na prática patrimonial e tributária.

O que é doação no contexto do planejamento sucessório?

A doação é o contrato pelo qual uma pessoa transfere bens ou vantagens de seu patrimônio para outra, por liberalidade, nos termos do art. 538 do Código Civil.

No planejamento sucessório, a doação funciona como antecipação organizada da transmissão patrimonial. Em vez de aguardar o falecimento para que o inventário distribua os bens entre os herdeiros, o titular do patrimônio pode estruturar a transferência em vida, com condições, cláusulas protetivas e mecanismos de controle.

A grande vantagem está em permitir que o doador defina a arquitetura da sucessão enquanto tem autonomia para fazê-lo, reduzindo conflitos e melhorando a organização patrimonial da família.

Qual é o limite da doação? A legítima dos herdeiros necessários

Antes de qualquer estratégia, é essencial compreender o limite imposto pela legítima. O art. 1.846 do Código Civil estabelece que metade do patrimônio do doador pertence, por direito, aos herdeiros necessários. Essa parcela não pode ser atingida por liberalidades que a reduzam indevidamente.

Na prática, isso significa que o doador pode dispor livremente apenas de sua parte disponível, correspondente à outra metade do patrimônio. A doação que ultrapassar esse limite poderá ser considerada inoficiosa, na parte excedente, conforme o art. 549 do Código Civil.

Esse cálculo deve levar em conta o patrimônio total do doador e as liberalidades já realizadas. Ignorar esse limite é um dos erros mais graves do planejamento sucessório.

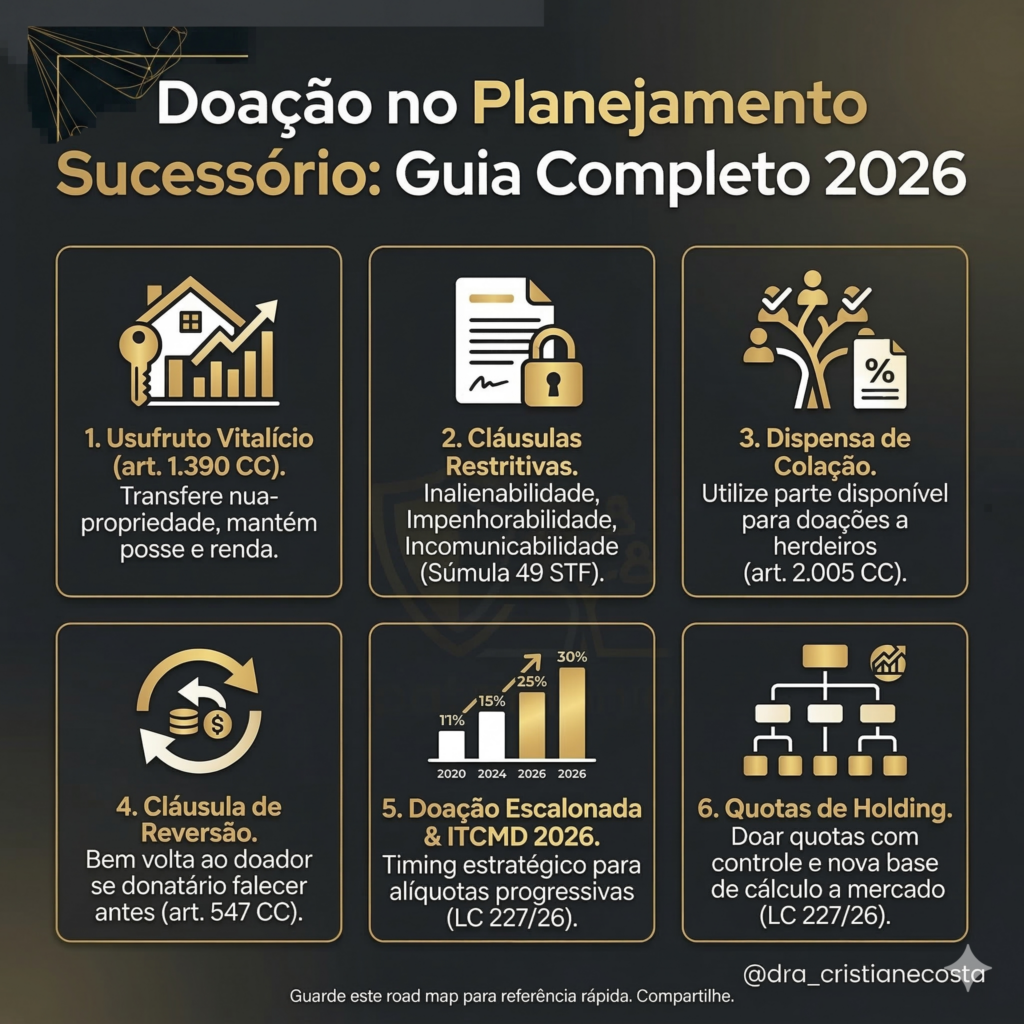

Estratégia 1: Doação com reserva de usufruto vitalício

A doação com reserva de usufruto é uma das estratégias mais utilizadas no planejamento sucessório.

Como funciona

O doador transfere a nua-propriedade do bem ao donatário, mas reserva para si o usufruto vitalício. Isso significa que mantém o direito de usar, habitar e perceber os frutos do bem, como aluguéis, enquanto viver.

Por que é tão eficaz

- preserva o uso e a fruição do bem pelo doador;

- antecipa a sucessão patrimonial;

- pode simplificar o inventário;

- permite maior controle sobre a transição patrimonial.

Cuidado prático

Em determinados casos, especialmente em doações de quotas societárias, pode ser recomendável reservar não apenas o usufruto, mas também poderes de administração e controle, conforme a estrutura do patrimônio e os objetivos do planejamento.

Estratégia 2: Cláusulas restritivas na doação

Uma das grandes vantagens da doação está na possibilidade de impor cláusulas restritivas aptas a proteger o patrimônio contra riscos futuros.

Cláusulas mais utilizadas

- inalienabilidade: impede a venda do bem;

- impenhorabilidade: protege o bem contra constrições judiciais;

- incomunicabilidade: impede a comunicação do bem com o cônjuge ou companheiro do donatário, conforme o caso.

Essas cláusulas devem ser redigidas com técnica, de forma clara e compatível com a finalidade da doação e com os limites legais.

Aplicação prática

Quando há receio de endividamento, casamento instável ou risco de dissipação patrimonial, a doação com cláusulas protetivas pode preservar o patrimônio familiar e evitar litígios futuros.

Estratégia 3: Doação com dispensa de colação

A colação é o mecanismo por meio do qual as doações feitas em vida a herdeiros necessários são consideradas no inventário para fins de igualdade entre os quinhões, conforme os arts. 2.002 a 2.012 do Código Civil.

Regra geral

Nos termos do art. 544 do Código Civil, a doação feita de ascendente a descendente presume-se adiantamento de legítima.

Exceção estratégica

O art. 2.005 do Código Civil permite a dispensa expressa de colação, desde que a liberalidade recaia sobre a parte disponível. Essa técnica pode ser útil quando o doador deseja beneficiar determinado herdeiro sem que o valor doado retorne ao acerto da legítima no inventário.

Ponto de atenção

Se a soma das liberalidades exceder a parte disponível, haverá risco de redução da doação na parte excedente. Por isso, o mapeamento patrimonial prévio é indispensável.

Estratégia 4: Doação com cláusula de reversão

A cláusula de reversão, prevista no art. 547 do Código Civil, estabelece que, se o donatário falecer antes do doador, o bem retorna ao patrimônio deste.

Quando essa cláusula é útil

É especialmente relevante em estruturas familiares complexas, como famílias recompostas, quando o doador deseja evitar que o bem doado se desloque para terceiros que não integravam seu projeto sucessório original.

É importante lembrar que a reversão só pode ser estipulada em favor do próprio doador.

Estratégia 5: Doação escalonada e análise tributária

A doação também exige planejamento sob o ponto de vista tributário. A incidência do ITCMD deve ser analisada em cada Estado, considerando alíquotas, base de cálculo, regras locais e o momento mais adequado para formalização da liberalidade.

Em patrimônios mais robustos, a definição do tempo, da forma e da distribuição das doações entre diferentes donatários pode influenciar significativamente o custo tributário da operação.

Por isso, não basta avaliar apenas a conveniência civil da doação. É indispensável integrar a análise sucessória com a análise tributária.

Estratégia 6: Doação de quotas de holding familiar

A doação de quotas de holding familiar é uma das estratégias mais sofisticadas do planejamento patrimonial e sucessório.

Como funciona

O patrimônio é concentrado em uma pessoa jurídica, e o titular passa a doar quotas aos herdeiros, podendo reservar para si usufruto, administração e mecanismos de governança.

Vantagens possíveis

- centralização da gestão patrimonial;

- facilidade de organização sucessória;

- previsão de regras de governança familiar;

- maior racionalidade na administração dos bens.

Alerta importante

A holding não pode ser tratada como solução automática. A estrutura precisa ter finalidade legítima, boa governança e respeito absoluto à legítima dos herdeiros necessários. Sem isso, surgem riscos de litígio, ineficiência e questionamentos judiciais.

A doação exige escritura pública?

Em regra, a doação de bem imóvel exige escritura pública, conforme o art. 541 do Código Civil, além do respectivo registro quando cabível. No planejamento sucessório, a formalização adequada é indispensável para garantir segurança jurídica, prova do negócio e validade das cláusulas estabelecidas.

A doação pode ser revogada?

Sim, mas apenas em hipóteses legalmente previstas, como ingratidão do donatário ou descumprimento de encargo. Fora dessas situações, a doação pura e simples tende a ser irrevogável, o que reforça a necessidade de planejamento prévio cuidadoso.

Doação e inventário: atenção à colação e à omissão de bens

Quando uma doação feita em vida não é corretamente tratada no inventário, podem surgir conflitos entre herdeiros, discussões sobre colação e até alegações de sonegação. A documentação adequada e a orientação jurídica preventiva são essenciais para evitar prejuízos futuros.

Checklist prático antes de formalizar a doação

- mapear e avaliar o patrimônio total do doador;

- verificar a existência de herdeiros necessários;

- calcular a legítima e a parte disponível;

- definir a necessidade de usufruto, reversão e cláusulas protetivas;

- avaliar a repercussão tributária da operação;

- examinar o regime de bens das partes envolvidas;

- verificar a regularidade documental e registral dos bens;

- formalizar o ato com redação técnica e segura.

Conclusão

A doação, quando corretamente estruturada, é uma ferramenta de alta eficiência no planejamento sucessório. Ela permite antecipar a organização patrimonial, reduzir conflitos, criar mecanismos de proteção e alinhar a transmissão de bens aos objetivos reais da família.

Mas doação não é improviso. Exige leitura integrada do Direito Civil, do Direito das Sucessões, do regime patrimonial familiar e da tributação incidente. Cada família, cada composição patrimonial e cada objetivo sucessório demandam estratégia personalizada.

Perguntas frequentes

A doação em vida evita o inventário?

Nem sempre. A doação pode reduzir o patrimônio sujeito a inventário e simplificar a sucessão, mas, se ainda houver bens em nome do falecido, o inventário continuará sendo necessário.

Qual a diferença entre doação e testamento?

A doação produz efeitos em vida. O testamento produz efeitos após o falecimento. Em muitos planejamentos sucessórios, ambos podem ser utilizados de forma complementar.

Posso doar todos os meus bens?

Não. O Código Civil veda a doação universal sem reserva de parte ou renda suficiente para a subsistência do doador e também protege a legítima dos herdeiros necessários.

É possível desfazer uma doação?

Apenas em hipóteses excepcionais previstas em lei, como ingratidão do donatário ou descumprimento de encargo.

Base legal essencial

- Código Civil: arts. 538 a 564;

- Código Civil: arts. 1.845 a 1.850;

- Código Civil: arts. 1.992 a 1.996;

- Código Civil: arts. 2.002 a 2.012.

Dra. Cristiane Costa — OAB/SP 426.797

Cristiane Costa Advocacia e Consultoria Jurídica